日本の国債残高は、2025年時点で約1,300兆円、GDP比で200%を超える世界でも突出した水準にあります。財政再建は長年の課題ですが、経済成長、税制、金利動向が複雑に絡み合っており、単純な「増税か歳出削減か」では解決できません。今回は、法人税増税や内部留保課税といった財源策、そして金利・経済成長の前提を変えたシミュレーション結果をもとに、国債償還の道筋を整理します。

1. なぜ法人税と内部留保課税が議論されるのか

2010年代のアベノミクス期、大企業の内部留保(利益剰余金)は過去最高水準に増えました。一方で法人税率は引き下げられ、企業部門の税負担は軽くなっています。そのため「企業がため込む資金の一部を課税して財政再建に回すべきだ」という意見が根強くあります。例えば、内部留保総額を約500兆円とすると、3%課税で約15兆円、5%課税で約25兆円を一時的に確保できます。

この財源は国債の一時償還や消費税減税の穴埋めに使えますが、単発の効果にとどまるため、長期的な財政健全化には恒常的なプライマリーバランス(PB)黒字が必要です。

2. 国債と金利の関係 — 「金利上昇は財政の敵か」

日銀が金利を引き上げると、政府の国債利払い費は確実に増えます。ただし国債は平均残存期間が約9年あり、全額がすぐに高金利に置き換わるわけではありません。しかし長期的には金利1%上昇で年間数兆〜10兆円規模の負担増になります。金利が成長率を上回る状況(r > g)が続くと、債務比率は加速度的に悪化します。

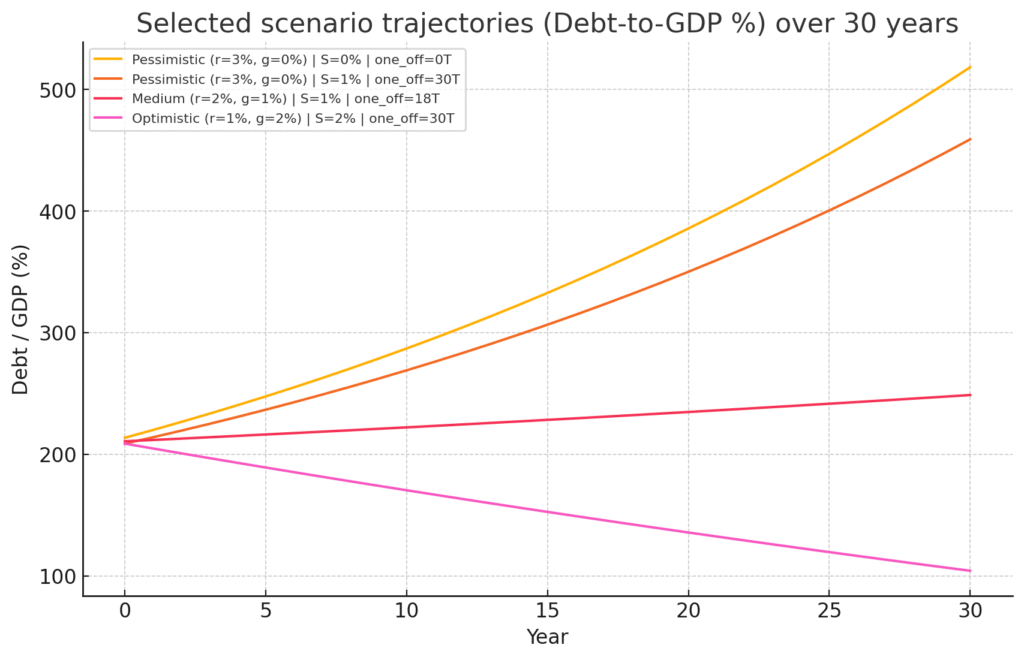

3. シミュレーション — 金利と成長の前提を変えた場合

以下は、初期債務1,306兆円、GDP 620兆円(債務比率約210%)を基準に、金利(r)、名目成長率(g)、PB黒字比率(S)、内部留保課税による一時償還(One-off)を変えて試算した例です。

| 年数 | 債務残高(兆円) | GDP(兆円) | 債務比率(%) |

|---|---|---|---|

| 初期 | 1,306.0 | 620.0 | 210.6 |

| 10年後(中道ケース r=2%, g=1%, PB=1%, One-off=18兆) | 1,409.0 | 651.6 | 216.2 |

| 20年後(同条件) | 1,529.8 | 721.0 | 212.2 |

| 30年後(同条件) | 1,660.1 | 796.8 | 208.3 |

※悲観(r=3%, g=0%)では比率上昇、楽観(r=1%, g=2%, PB=2%, One-off=30兆)では比率は大幅低下。

4. 結果の読み解き

- 悲観シナリオ(低成長・高金利)では、一時的な30兆円償還があっても比率悪化を止められない。

- 中道シナリオ(r=2%, g=1%)では、PB黒字1%+一時償還でようやく横ばい〜微減。

- 楽観シナリオ(r=1%, g=2%, PB黒字2%+30兆償還)なら、30年で債務比率を120%に近づける現実的ルートが見える。

5. 政策的含意

- 一時財源(内部留保課税や資産売却)は「初速」を作る手段として有効だが、それだけでは不十分。

- 債務比率を持続的に減らすには恒常的なPB黒字(GDP比で毎年1〜2%以上)+経済成長の底上げが必要。

- 金利が上がると必要PBは跳ね上がるため、市場の信認維持と金利管理は極めて重要。

まとめ

国債償還は「一気にやる」より「成長と黒字を積み上げるマラソン」に近い課題です。内部留保課税や法人税増税は、そのスタートダッシュを助ける有力な手段になり得ますが、走り続けるためには持続的な財政改善と成長戦略の両輪が欠かせません。

コメント